现在的位置:主页 > 综合新闻 >

艾媒咨询|2022-2023年中国医美器械产业运行及投

【作者】网站采编

【关键词】

【摘要】注射类产品细分领域:玻尿酸 调研数据显示,中国医美项目消费者集中为80后、90后,36.9%的消费者在26-30岁,37.5%在31-40岁,合计将近八成;消费者多分布于一二线和新一线等高线级城市

注射类产品细分领域:玻尿酸

调研数据显示,中国医美项目消费者集中为80后、90后,36.9%的消费者在26-30岁,37.5%在31-40岁,合计将近八成;消费者多分布于一二线和新一线等高线级城市(73.7%),具备中等以上的收入水平。艾媒咨询分析师认为,80后、90后的群体正面临年岁渐长、容颜不再的困扰,95后群体也开始了初抗老体验,对于医美项目消费需求和消费兴趣较强。

趋势四:中国高端医美器械市场发展前景可期

调研数据显示,在一众医美器械类项目中,热度最高的是光电设备领域的光子嫩肤(54.9%),其次是注射类产品美白针(49.5%)、水光针(30.7%)。艾媒咨询分析师认为,光电医美创伤小、恢复快、适合皮肤日常管理,是消费者选择的主要原因。

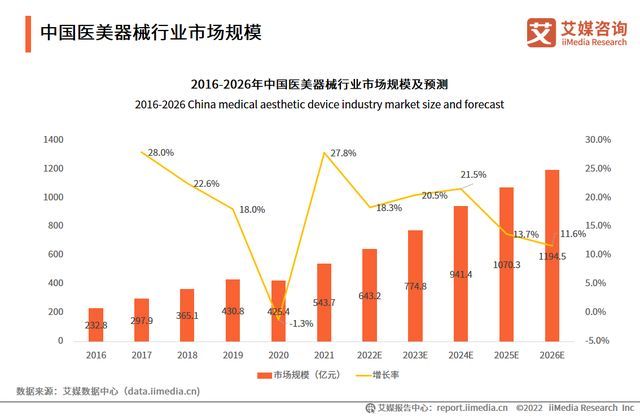

医疗器械是中国高新技术产业,医疗器械市场规模的持续增长也代表着相关生产技术的升级。作为医疗器械市场的必要组成部分的医美器械市场,也将伴随技术的迭代升级而迸发巨大的发展潜力。

调研数据显示,31.1%的中国消费者会以月为周期进行医美项目诊疗,以周、季度为周期的均不足两成。价格方面,2001-5000元是最多消费者可以接受的单次项目消费价格范围,占比36.4%,其次是5001-8000元。艾媒咨询分析师认为,医美在中国市场的普及度和接受度还有很大的提升空间,且消费者对医美价格的可接受范围较高,为医美器械的市场发展提供了需求方面的可能。

自2015年开始,雅萌、Refa、松下、Tripollar等国际美容仪品牌相继进入中国,中国美容仪市场迎来快速增长期。天猫数据显示,2020年中国家用美容仪市场规模60至80亿元,年复合增长率达到30%,有望成为新的百亿级蓝海市场。艾媒咨询分析师认为,家用医美器械的技术壁垒低于医用器械,中国本土已经具备独立制造的能力,同时人们对美的关注度逐渐提升对具有便携、易使用、安全性高等优点的家用器械的需求提升。

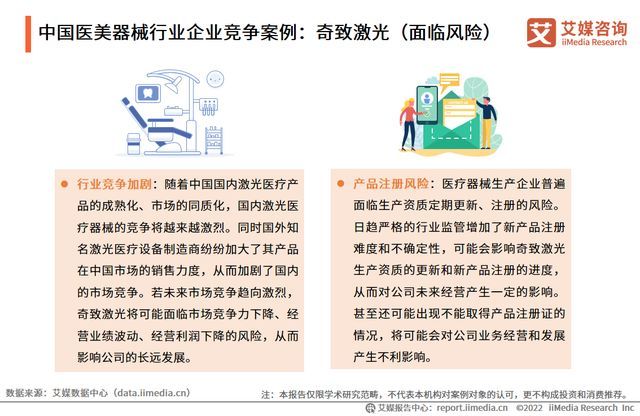

中国医美器械行业企业竞争案例:爱美客(产品概览)

能量源医疗美容器械是全球无创及微创医疗美容器械(包括耗材)中最大的一个分部,2021年全球能量源医疗美容器械市场销售收益约为43.8亿美元,销售收益最高的为北美洲,其次是亚洲、欧洲、拉丁美洲。

中国医美器械不同规模企业结构及所有制分析

全球各地区能量源医美器械销售收益

趋势一:政策推动加快国内医美器械行业进口替代

中国医美器械行业市场规模

2021年中国医美器械行业相关企业注册资本多在100万元以下,占比36% 。艾媒咨询分析师认为,这表明行业存在大量小型医美器械企业;而从企业所有制来看,有限责任制公司占比超过80%,个体工商户企业为16%。

核心观点

世界主要国家医美消费者需求

艾媒咨询分析师认为,作为医美行业上游的医美器械企业凭借行业集中度高、议价能力强和高技术壁垒的特点,受益确定性有保障。

截至2021年,国家药品监督管理总局共计批准了205款透明质酸类的医疗器械,其中国产器械166款,进口器械39款。在205款器械中,有62款为注射器械,其中37款为国产产品,25款为进口产品。艾媒咨询分析师认为,如今国产厂商技术快速迭代,产品价格下降、不良反应率降低、效果提升,玻尿酸产品性价比快速提升。

中国医美项目消费者画像

中国医美器械行业企业图谱

趋势二:微创和无创治疗将推动光电类医美器械普及

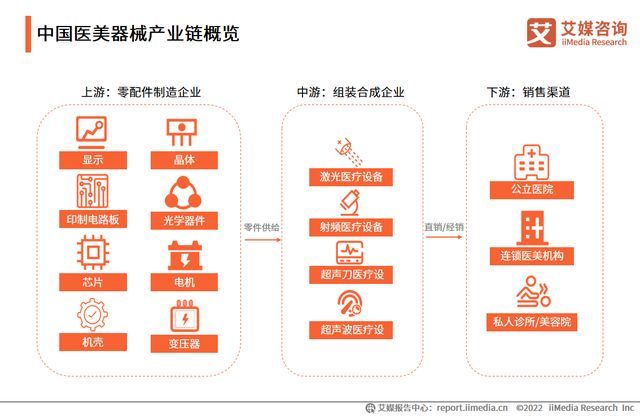

医美器械,指的是除药物外应用在医学美容相关的医疗器械产品。按照国家药品监督局2017版《医疗器械分类目录》,医美器械产品包含有源手术器械、无源手术器械、骨科手术器械、物理治疗器械、无源植入器械、注输护理和防护器械6大类。

文章来源:《决策咨询》 网址: http://www.juecezixun.cn/zonghexinwen/2022/1018/490.html